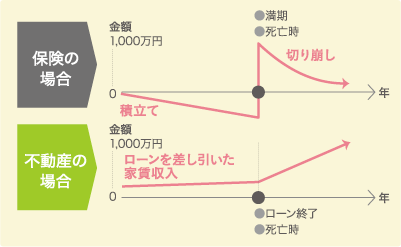

不動産で「受け取る」保障を作る

不動産投資を生命保険として考えた場合、一般的な保険がもしもの場合にまとまったお金を残せる事に対し、不動産投資では収入を保障できる資産を残せる事になります。つまり、家賃収入と言う形で定期的な収入保障を遺族の方に残してあげることができるのです。

また、貯蓄型保険として考えると、一般的な保険が満期後に積み立てたお金を「減らしていく」形の保障に対し、不動産投資であれば、満期がローンの完済になり、完済後は家賃を受け取っていく、「増やしていく」形の保障として見ることができます。

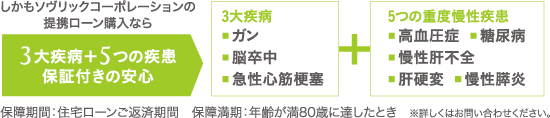

ガンや8大疾病にも安心

マンションをローンで購入により、団体信用生命保険に加入することになります。万一の場合も保険金でローン残高を相殺でき、完済されたマンションで家賃収入を得られ、残された家族の生活の安心を保証できます。

不動産投資においてローンを組むことは、月々の家賃収入を確保しながらも団体信用生命保険に加入できるという2つのメリットがあります。

- 団体信用生命保険で生命保険代わりに

- ローン期間中に何かあればローンの残債を保険会社が支払ってくれますので生命保険代わりになり、物件資産と家賃収入を家族に残すことができます。また、不動産投資はローンの返済を家賃で補っていく形になりますので、保険料のような自己負担を抑えることができます。

- 現物資産なので万一の時にも活用できる

- 貯蓄型保険と違い、月々の収入はもちろん、現物資産として最終的には売却をすることもできます。

- 保険に比べて不透明感がある

- 不動産投資では経済環境や自然災害等、他の商品と同様にどうしようもない影響を受けることがあります。また、家賃収入は未来に向かって受け取っていただく収入になりますので、中々予想できないリスクも有りますが、資産価値の目減りが少ない物件の選定や損害保険への加入等あらかじめ対応しておく事で、リスクを軽減することもできます。

なお、生命保険や疾病保障に関しては、ローンを持つ限りいつまでも恩恵を受けることができます。

![]()